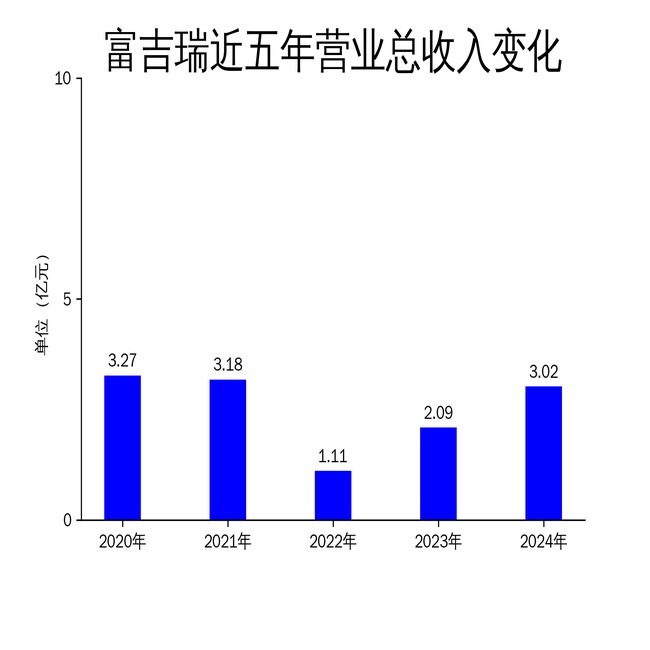

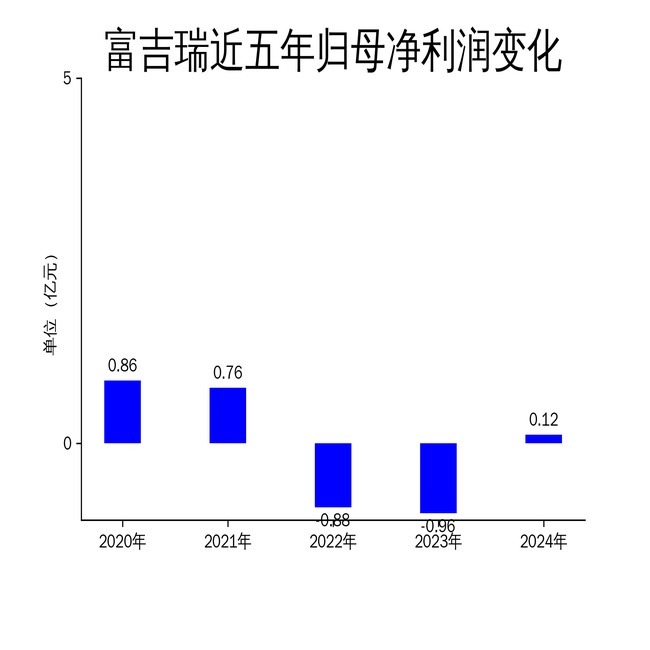

2025年4月26日股市配资行情,富吉瑞发布2024年年报,公司实现营业总收入3.02亿元,同比增长44.40%;归属净利润1163.90万元,成功扭亏为盈,同比增长112.08%。然而,2025年一季度财报显示,公司营业总收入4543.83万元,同比下降40.51%,归母净利润亏损1064.12万元,业绩表现大幅下滑。

2024年业绩亮眼,但依赖单一业务

2024年,富吉瑞在复杂的经济形势下,通过深耕红外领域和优化业务布局,实现了显著增长。公司营业总收入同比增长44.40%,毛利润达到1.28亿元,较上年大幅增长。归属净利润1163.90万元,成功扭亏为盈,同比增长112.08%。这一增长主要得益于民品业务收入的大幅提升、核心部件布局的优化以及新销售渠道的开拓。

然而,富吉瑞的业务结构存在隐忧。公司以红外业务为主,虽然形成了从红外芯片到热像仪的全产业链布局,但非红外光学领域的产品尚未形成收入。这种对单一业务的依赖,使得公司在面对市场波动时抗风险能力较弱。2025年一季度业绩的大幅下滑,正是这一问题的直接体现。

研发投入高,但成果转化不足

2024年,富吉瑞在研发方面保持了高强度投入,全年研发费用为5060.86万元,占营业收入的16.74%。公司共有员工264人,其中研发人员102人,占比38.64%。报告期内,公司新增专利6项,其中发明专利3项,新增软件著作权3项。截至报告期末,公司及子公司共计获得授权专利84项,其中发明专利22项。

尽管研发投入高,但成果转化效率有待提升。2024年,公司机芯产品毛利率为35.99%,较上年度提升24.72个百分点,热像仪产品毛利率为40.18%,较上年度提升8.76个百分点。然而,非红外光学领域的产品尚未形成收入,表明研发成果的市场化进程较为缓慢。此外,2025年一季度研发投入同比减少30.30%,进一步影响了公司的创新能力。

现金流压力大,负债增加

2024年,富吉瑞经营活动现金净流入为2923.99万元,但2025年一季度经营活动现金流净额为-4171.53万元,同比减少1257.64万元。公司筹资活动现金流净额3092.23万元,同比增加2808.01万元,投资活动现金流净额-77.46万元,上年同期为-1550.92万元。

截至2025年一季度末,公司货币资金较上年末减少5.19%,预付款项较上年末增加238.76%,应收票据及应收账款较上年末增加4.48%。负债方面,短期借款较上年末增加58.33%,应付票据及应付账款较上年末减少8.10%。公司最新资产负债率为31.65%,较去年同期增加4.93个百分点。

富吉瑞的现金流压力和负债增加,表明公司在资金管理方面存在一定问题。尽管2024年实现了扭亏为盈,但2025年一季度的业绩下滑和现金流压力,使得公司未来的发展面临较大挑战。

富吉瑞在2024年通过优化业务布局和加大研发投入,成功实现了扭亏为盈。然而,公司对单一业务的依赖、研发成果转化不足以及现金流压力等问题,使得2025年一季度业绩大幅下滑。未来股市配资行情,富吉瑞需要在多元化业务拓展、研发成果市场化以及资金管理方面做出更多努力,以应对市场波动和竞争压力。

世诚策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯